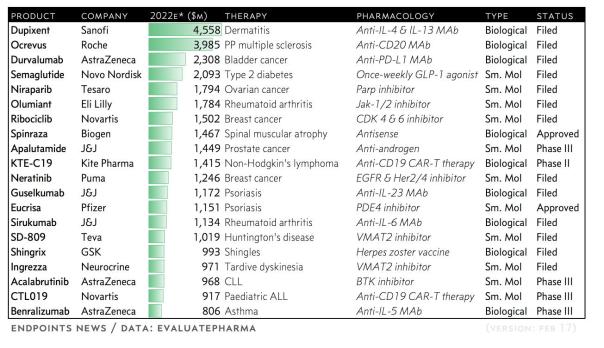

每年,医药领域知名市场调研机构EvaluatePharma都会发布报告,对当年的Top10小分子和Top10生物药做上市预测。近日,Endpoints网站根据这份报告预测了2017年可能上市并且在2022年销售额可能突破10亿美元大关的重磅药物Top15,其中自身免疫性疾病(6个)、癌症(6个)、神经系统疾病(2个)、糖尿病(1个)。

位列榜单前三甲的分别是:赛诺菲和再生元的IL-4受体阻断剂Dupixent、罗氏的抗CD20单抗Ocrevus、阿斯利康的PD-L1免疫疗法Durvalumab,这3个药物在2022年的预计销售额将分别达到46亿美元、40亿美元、23亿美元。

该榜单中的其他药物同样看点十足,例如:诺和诺德兼具降糖、减肥、降低心血管事件风险的GLP-1激动剂索马鲁肽(semaglutide)、Tesaro选择性PARP抑制剂niraparib、凯特制药的嵌合抗原受体T细胞(CAR-T)疗法KTE-C19,以及来自百健的年治疗成本高达75万美元的罕见病药物Spinraza等等。

2017年预计上市的重磅药物Top15榜单详情如下图所示:

1、Dupixent(dupilumab)——46亿美元

Dupilumab是赛诺菲与再生元继PCSK9抑制剂类降脂药Praluent之后合作开发的另一个重要产品,该药是首个可同时阻断细胞因子IL-13和IL-4的单克隆抗体,可阻断IL-4/IL-13的信号通路,这一信号通路过度激活是造成特应性皮炎(湿疹)、哮喘等疾病的主要原因。dupilumab有望成为一款改变游戏规则的药物。目前,双方已向FDA提交了dupilumab治疗特应性皮炎的上市申请,预计将在2017年3月29日获批上市。值得一提的是,目前dupilumab尚无竞争产品。

2、Ocrevus(ocrelizumab)——40亿美元

Ocrevus是罗氏研发管线中最具有重磅商业潜力的产品,开发用于复发型多发性硬化症(PMS)和原发进展型多发性硬化症(PPMS)。目前,Ocrevus正在接受欧盟和美国的监管审查,该药是一种静脉输注药物,6个月输注一次,每年只需输注2次,将极大地提高患者的依从性。去年2月,美国FDA授予Ocrevus治疗PPMS的突破性药物资格(BTD),使其成为多发性硬化症(MS)领域首个获此殊荣的药物。此前,知名市场调研机构Decision Resource发布报告指出,罗氏Ocrevus极具临床和商业前景,该药的强大疗效及相对有利的用药优势,将使其成为二三线治疗的首选药物,将显著提高患者的依从性。依从性差是MS治疗中的一个巨大挑战。因此,对MS群体而言,ocrelizumab比每日2次的口服药物或2周注射一次的注射药物更有吸引力。

3、durvalumab——23亿美元

durvalumab是一种PD-L1检查点抑制剂,是阿斯利康于2007年以152亿美元收购MedImmune时获得的潜在重磅药物。目前,PD-1/PD-L1免疫治疗领域,默沙东、百时美施贵宝遥遥领先,罗氏紧随其后,而阿斯利康处在较为尴尬的位置,其PD-L1免疫疗法durvalumab尚未获批任何批文。这也是为什么阿斯利康调整战略,调查durvalumab/tremelimumab组合疗法一线治疗肺癌。如果获批,可以想见的是,阿斯利康必将不遗余力地推进该药的商业化。

4、semaglutide——20亿美元

semaglutide由糖尿病巨头诺和诺德研发,这是一种新型长效胰高血糖素样肽-1(GLP-1)类似物,兼具降糖、减肥、降低心血管事件风险三大功效。诺和诺德已于2016年底向美国和欧盟提交了上市申请。在临床试验中,semaglutide降糖及维持血糖控制方面,疗效显著优于默沙东超级重磅DPP-4抑制剂类口服降糖药Januvia(捷诺维,通用名:sitagliptin,西他列汀)、阿斯利康GLP-1受体激动剂Bydureon(exenatide ER,艾塞那肽缓释,每周一次皮下注射)、赛诺菲全球最畅销的胰岛素产品来得时(甘精胰岛素U100)及安慰剂。由于semaglutide能够显著降低2型糖尿病患者重大心血管事件风险,该药无疑将为心血管高风险的2型糖尿病群体提供一种重要的治疗选择。该药同时将帮助诺和诺德保持其在快速增长的全球糖尿病市场中的主导地位。

5、niraparib——18亿美元

niraparib是一种针对PARP基因的靶向药物,口服给药,主要针对的是BRCA1/2基因突变的癌症,如卵巢癌和乳腺癌。目前,美国食品和药物管理局(FDA)正在对其加速审评。去年夏天Tesaro公布了niraparib一项III期临床数据显示,与化疗组相比,niraparib治疗组无进展生存期显著延长了4倍(21个月 vs 5.5个月)。消息公布之后,该公司股价直接翻番。niraparib上市后的直接对手是阿斯利康的Lynparza(奥拉帕尼,olaparib),后者是全球上市的首个PARP抑制剂,已获美国FDA加速批准。不过,该领域其他对手也在迅速跟进,包括Clovis公司的rucaparib和辉瑞的talazoparib。

6、Olumiant(baricitinib)——18亿美元

baricitinib由美国制药巨头礼来研发,该药是一种选择性JAK1和JAK2抑制剂,开发用于多种自身免疫性疾病的治疗。根据已公布的III期临床数据,baricitinib治疗类风湿性关节炎(RA)疗效优于全球最畅销的抗炎药,即艾伯维的修美乐(阿达木单抗)。在监管方面,baricitinib应该不会面临太多的问题,但在商业化方面,如何在已经拥挤不堪的类风湿市场开辟出一块天地,是礼来目前最需要考虑的事情。

7、ribociclib——15亿美元

ribociclib由瑞士制药巨头诺华研制,该药是一种细胞周期蛋白依赖性激酶的选择性抑制剂,通过抑制细胞周期蛋白依赖性激酶4和6(CDK4/6)来减缓癌症进展。去年10月在ESMO上公布的临床数据显示,与来曲唑单药疗法相比,ribociclib联合来曲唑用于一线治疗使乳腺癌患者疾病进展或死亡风险显著降低44%。这一数据无疑为ribociclib在2017年的监管批准铺平了道路。ribociclib上市后,将成为辉瑞突破性乳腺癌药物Ibrance的强劲对手,后者是全球上市的首个CDK4/6抑制剂。

8、Spinraza——14.6亿美元

Spinraza由百健研制,于2016年底获美国食品和药物管理局(FDA)批准,用于脊髓性肌萎缩症(SMA)儿科患者和成人患者的治疗。Spinraza是一种反义寡核苷酸(ASO),旨在改变SMN2基因的剪接,以增加全功能性SMN蛋白的生产;在临床研究中,Spinraza治疗显著提高了SMA患者的运动机能。此次批准,使Spinraza成为全球首个也是唯一一个获批治疗脊髓性肌萎缩症(SMA)的药物。

然而,Spinraza的首年治疗成本定价高达75万美元,放在过去,这个数字可能也不会引起过多的关注,但在目前各国政府普遍打压药品价格的大环境下,百健着实让一票业界分析师震惊了。

9、apalutamide(ARN-509)——14.5亿美元

apalutamide对于业界而言比较陌生,该药是一种竞争性雄激素受体抑制剂,由美国医药巨头强生在2013年豪掷10亿美元收购Aragon公司后获得。apalutamide是新一代抗雄激素药物,开发用于前列腺癌的治疗。在这几年中,强生一直在悄无声息地推进apalutamide的临床研发,并且迫不及待地想要尽快完成III期临床开发。四年后,apalutamide在强生手中有可能成为一款重磅药物。

10、KTE-C19——14.1亿美元

KTE-C19是一种嵌合抗原受体-T细胞疗法(即CAR-T),由凯特制药(Kite Pharma)研发,该公司在2016年底宣布将向美国FDA滚动提交KTE-C19上市申请。目前,在CAR-T领域,凯特制药的最强对手是诺华,后者已宣布将在今年初提交其CAR-T疗法CTL019的上市申请。业界推测,KTE-C19很可能会成为首个实现商业化的CAR-T疗法

11、neratinib——12.5亿美元

neratinib由Puma Biotechnology公司研制,虽然一些分析师对该药的商业前景深表怀疑,理由是该药与严重腹泻副作用相关。目前,Puma公司一直在推进neratinib治疗乳腺癌的临床开发,该公司认为,尽管neratinib可能有一定的毒副作用,但这并不是太大的问题,即使对于FDA来说,从历史审批情况来看,面对生命垂危的患者,该机构已被证明愿意忍受严重的副作用。因此,大多数业界分析师认为neratinib能够通过安全审查。

12、guselkumab——12亿美元

guselkumab由美国医药巨头强生研发,这是该公司进入TOP15榜单的第二款药物。guselkumab是一种靶向IL-23的单克隆抗体药物,去年底,强生向美国提交了guselkumab治疗斑块型银屑病的上市申请,在临床试验中,guselkumab治疗斑块型银屑病疗效显著优于艾伯维的旗舰抗炎药修美乐(阿达木单抗)。

13、Eucrisa(crisaborole)——11.5亿美元

Eucrisa是一种PDE4抑制剂,这是一种非甾体类外用消炎药,由美国医药巨头辉瑞于2016年豪掷52亿美元收购Anacor获得。Eucrisa已于2016年底获得美国FDA批准,用于湿疹的治疗,该公司已计划在2017年初将Eucrisa推向市场。不过,一旦赛诺菲和再生元的抗炎药dupilumab进入市场,辉瑞无疑将面临重量级的竞争。

14、sirukumab——11.3亿美元

sirukumab是一种首创的人抗细胞白介素-6(IL-6)单克隆抗体,可高亲和力和特异性地结合细胞因子IL-6,抑制 IL-6介导的炎性作用。IL-6被认为在自身免疫性疾病中发挥着关键作用。目前,sirukumab处于III期临床开发,用于多种免疫性疾病的治疗,包括类风湿性关节炎(RA)和巨细胞动脉炎(GCA)。sirukumab由强生和葛兰素史克合作开发,其中,葛兰素史克拥有美国和西半球市场的商业化权利,强生拥有欧洲及其他国家的商业化权利。

15、SD-809(deutetrabenazine)——10亿美元

SD-809由以色列制药巨头梯瓦开发,之前美国FDA已拒绝批准SD-809治疗亨廷顿氏病(已再次提交),不过该药治疗迟发性运动障碍方面却获得了积极数据。SD-809是梯瓦于一年半前豪掷32亿美元收购Auspex获得,梯瓦原本认为SD-809治疗亨廷顿氏病有望提供一种更好的疗效。不过现在,梯瓦宣布SD-809治疗迟发性运动障碍在第二个III期临床研究收获了明显的疗效证据,但仍然还有一些重要问题去解决。如果SD-809获批迟发性运动障碍适应症,该药可能会与Neurocrine公司的药物Ingrezza展开激烈的市场竞争。

转载来源:药明康德 侵权删